Strategy投資戦略

私たちは、投資先である中小企業には、大企業とは異なる取引慣行や特性があると理解しています。オーナー・経営者の皆様と共に、投資先を取り巻くステークホルダー(従業員・取引先・取引銀行等)との関係を正しく理解しながら投資活動を行います。

Investment Target投資の検討対象となる企業

日本国内に本社のある株式非公開の中小企業に投資を行います。

原則として、議決権の過半を取得します。

1

企業のコアとなる競争優位を維持・強化できる企業。

技術・ビジネスモデル・ブランド・顧客基盤など、強み・特徴がある企業。

2

市場で一定のポジションを有する企業

企業が属する市場で、一定の規模や優位性のある企業。 (大手企業による寡占市場は投資対象外です。)

Three Practices3つの投資戦略

私たちは3つの投資戦略を特徴として投資活動を行っています。

Practice. 1ハンズオン支援

企業の持続的成長のため、蓄積した方法論を用いて、私たち自身が投資先企業の各種改善をお手伝いします。必要に応じ、社外から経営人材を招聘します。

Practice. 2種類株式

原則として普通株式に対して投資を行いますが、状況に応じて種類株式も有効に活用します。

Practice. 3Buy & Build 戦略

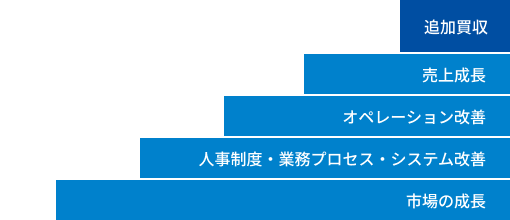

企業単独での成長に加え、同業などを追加で買収していくことにより、飛躍的な成長を目指します。規模の拡大だけでなく、コスト構造の改善などシナジー効果を追求していきます。

Guideline投資ガイドライン

私たちは、中小企業を投資対象としたバイアウト型と呼ばれるファンドの運用を行っています。

| 投資対象 | 非公開企業株式(プライベート・エクイティ)*1 |

| 経営支援 | 一定期間の常駐・半常駐支援、 外部の経営人材・専門企業の活用など |

| 議決権 | 原則としてファンド(組合)が50%超を保有 種類株式の場合は個別検討 |

| 地域 | 日本国内に本社のある企業 |

| 対象規模 | 企業価値:10~50億円程度 EBITDA(償却前営業利益):1億円程度~ *2, 3 |

| 業種 | 不動産・金融会社を除く |

*1 上場企業を非公開化することを前提として、一時的に上場企業株式を取得することがあります。

*2 弊社からの拠出金額(エクイティ拠出金額)には1社あたりの上限があります。

*3 売主様への対価額は、企業の有する現預金や有利子負債の金額により企業価値から増減します。(株式価値の概念=企業価値 – 純有利子負債等)

Our Thoughts on ESG IssuesESG に関する考え方

攻めのESGを推進

コーポレート・ガバナンスの構築

男女雇用均等状況の改善

従業員の良好な就労環境の構築

企業の属する地域・顧客コミュニティへの貢献

経営状況共有を通じたエンパワーメント

環境保護施策の実行

投資先企業の製品・サービスの魅力度の向上

日本協創投資は、バイアウト投資が中小企業のESGの取り組みを推進する最適なビジネスモデルの一つである、と考えます。

「協力」「創造」「貢献」による課題解決という弊社の理念を投資先選定に反映した上で、投資後には、投資先企業の属する地域・顧客・従業員コミュニティへの貢献を可能とするコーポレート・ガバナンスを構築した上で、従業員の就労環境や男女雇用均等状況の改善、情報共有による従業員の意識・能力向上、環境保護施策の実行等を通じて、投資先企業の製品・サービスの魅力度の向上に繋げていきます。